购物车

购物车无论是已逼近2亿台的智能电视存量,人们重回客厅,愿意在电视上花费更多的时间,还是因为移动互联网带来的流量红利已经抵达天花板,流量需要新的开源方向;毫无疑问,2018年是OTT发展持续爆发的一年。

2018年的OTT广告市场将出现什么变化?有哪些值得关注的趋势?《4A广告周刊》根据eMarketer、奥维云网的数据报告,从内容、终端到广告商业化等三个层面,总结了OTT行业发展的三个趋势。

内容格局:爱奇艺持续领先,BAT三巨头差距缩小

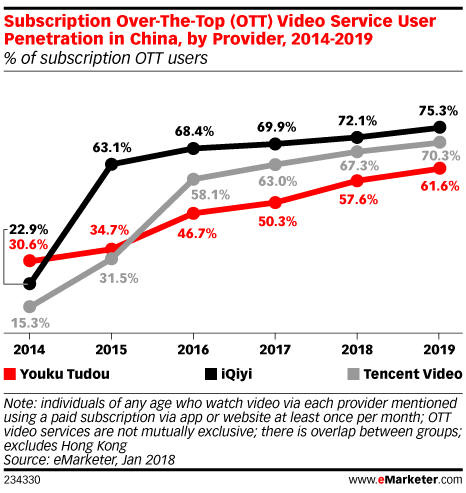

根据eMarketer的最新预测,2018年中国将有近2.29亿人通过付费订阅流媒体服务收看视频。

今年中国数字视频观看者中有37%将使用OTT视频服务观看在线内容,如爱奇艺、优酷土豆或腾讯视频。

eMarketer预计,未来几年订阅OTT市场将在中国稳步增长,这归功于原创内容的投资。2017年中国订阅OTT市场增长率超过80%。到2019年,超过2/5的中国网络视频观众将使用OTT服务。

目前,中国OTT市场由BAT主宰,即百度旗下的爱奇艺、阿里巴巴的优酷和腾讯的腾讯视频。尽管爱奇艺领先,但随着投资和内容策略的发展,预计三大平台之间的差距将缩小。2017年爱奇艺领先优酷将近5个点,2018年,双方差距将缩小不到4个百分点。

从日均VV来看看,爱奇艺的TV+盒子的日均VV量最多,达2.68亿,属于实力最强的平台。细观之下,在TV端,腾讯视频的云视听极光播放量最高,而在盒子端,得益于天猫盒子的保有量,同是阿里系的优酷CIBN酷喵影视播放量最高,达到1.17亿的量级。

终端格局:盒子定位尴尬,政策依然是重要变量

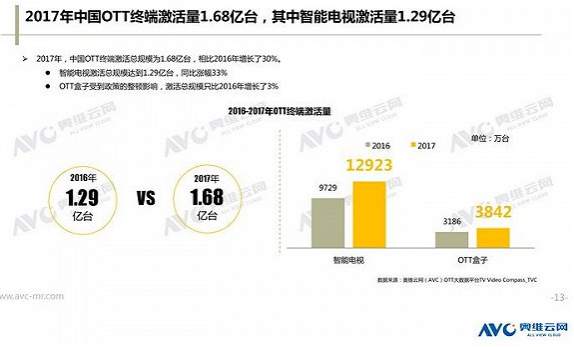

据奥维云网(AVC)全渠道推总数据显示:2017年,中国OTT盒子市场销量规模是1047万台,同比下降24%;销额为24亿元,同比下降21%。除了智能电视的“打击”,这是OTT盒子自身定位的尴尬,政策也一直握着OTT盒子生存的命脉。

奥维云网的数据显示,2017年智能电视的终端激活量达到1.29亿,而在2016年,数字才只有9729万,甚至不到1亿台,增幅达到32.8%。而OTT盒子只有3842万台,增幅只有20.5%。

从品牌规模来看,马太效应非常明显,传统六大电视品牌(创维、海信、长虹、康佳、海尔)的终端激活量达69%,互联网电视厂商如乐视、小米、暴风、PPTV、风行等只占比10%。

在盒子端,小米和天猫盒子的激活终端总数占比达到61%,成为市场上唯两大OTT盒子厂商。

从OTT盒子历年的市场规模变化看,OTT与政策是紧密相关,2010年启动期,OTT盒子的销量不过百级;2012年进入探索期,虽有首轮政策来袭,但是对市场影响不是很大,但是政策影响深远;2013年进入成长期后,OTT概念突然大火,不但盒子品牌纷纷涌现,互联网品牌电视也开始登上历史舞台。OTT业变得很兴奋,乱象也开始横生,严厉的政策也开始有所苗头。经过13年的乱象后,2014年政策严管崛起,致使2015年首次出现了销量下滑;15年之后OTT市场的政策也开始规范成熟,但也难再复曾经的辉煌。

大屏注意力比小屏高30%,数据割裂依然是OTT营销大难题

广告主投放OTT广告的试水过程与PC、移动端基本一致,从一开始沿用OTV投放思路,主打前贴片、以及多屏连投;转而开始关注OTT渠道上丰富多样的广告资源形式,结合场景的独特性衍生出新的广告形式。

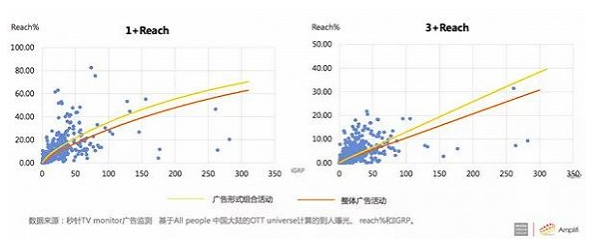

目前组合投放成为品牌主青睐的形式。根据秒针监测的OTT广告活动,结合相应的广告活动线上调研结果,研究发现采用广告组合形式有效千人成本低于仅一种广告形式的成本,数据显示,贴片的有效CPM是181,贴片+暂停是126,而贴片+暂停+角标的CPM是107。2017年OTT广告资源组合的到达率表现优于整体水平。

从注意力角度看,大屏注意力比小屏提升15%-30%,广告价值综合效果达到小屏的3-4倍。在多种OTT广告形式中,开机广告综合效果上表现最优,贴片广告的记忆度更佳,而且不同投放组合间的效果可以相互转换和平衡。

但是OTT广告的缺陷也不小。OTT营销的基础仍然是大数据。突破数据割裂,让独特场景下的数据由更有效的算法驱动,形成与用户发生精准连接的能源池,而由此提升效率幅度也将成为未来3年OTT几何数增长的基点,行业一荣俱荣。