图为央视市场研究(CTR)总经理助理、媒介智讯总经理、

CTR媒体融合研究院执行副院长赵梅

在2017CTR洞察高峰论坛上发布中国广告市场趋势

1

“主流”参与者的主流趋势

媒体格局

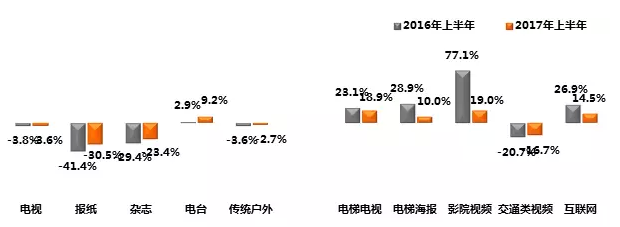

根据央视市场研究(CTR)—媒介智讯的数据显示,2017年上半年中国广告市场整体增长0.4%,相较于去年同期0.1%几乎持平,这意味着整个市场的总体规模相对来讲是比较恒定的了。2017年上半年传统媒体的花费同比降幅达到4.1%,与2015、2016年的上半年同比花费降幅相比,有所收窄,下降趋势有一定回稳,进入相对稳定的平衡发展。数字媒体在2017年上半年的广告花费同比上涨12.9%,与2016年上半年相比增幅缩小了11个百分点。这也表明户外生活圈媒体在经历快速成长期之后,逐渐进入了稳定发展的成熟期。

分媒体广告花费增长情况

数据来源:CTR媒介智讯 同比增长按前一年基准计算

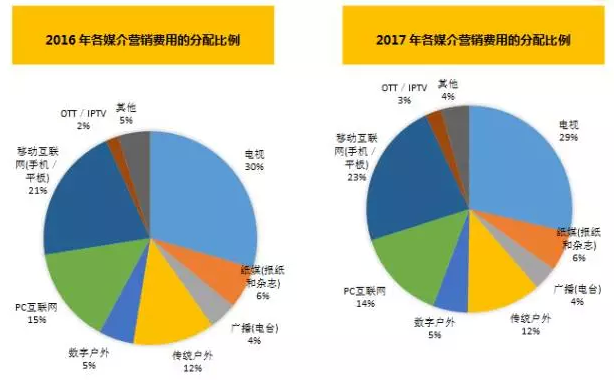

同时,在CTR的2017年广告主调查中,我们发现,和去年相比,广告主的预算分配比例没有明显的变动。电视媒体仍旧是广告主预算分配中最重要的一部分,纸媒、电台、传统户外、数字户外的预算分配比例与2016年实际的预算比例持平,OTT和移动互联网媒体有轻微的涨幅的。所有的改变是存在的,但是我们会发现改变的幅度非常小。

数据来源:CTR《2017年广告主营销趋势调查》

行业与品牌趋势

根据CTR媒介智讯的数据显示,在2017年上半年,药品行业是唯一一个广告花费既处在高份额、又有着高增长的行业。而与药品行业相比,其他主流的支柱行业在今年上半年表现保守。同样处于广告花费高份额的饮料、食品、化妆品/浴室用品行业在今年上半年的广告花费均呈现不同程度的降幅。

此外,从近几年传统广告市场花费前20的品牌集中度上看,市场领头品牌的影响力在不断的扩大,头部力量越来越集中。想要在市场中获得较大的影响力,品牌需要花费更多的投入。

一些大品牌在尝试了更多新媒体的投放渠道之后,也从去年的从传统媒体流失转向今年逐渐回归传统媒体投放的状态。例如,伊利在2016年上半年电视广告花费同比减少0.3%,而在今年上半年却同比上涨37.8%。同样处于回流状态的大品牌还有旺旺、雪碧、兰蔻、雅诗兰黛、立白等等。

广告主营销趋势

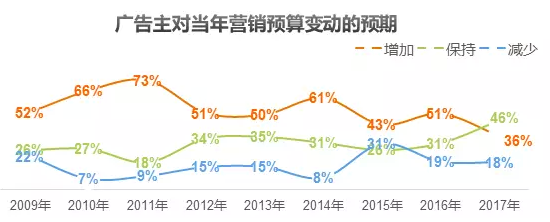

根据CTR《2017年广告主调查报告》显示,2017年计划增加营销预算的广告主占比为九年来的最低值,只有36%。从广告主对于今年营销预算的增减状态看,今年广告主更倾向于维持去年的营销预算费用。

数据来源:CTR《2017年广告主营销趋势调查》

不同规模的企业他们的广告预算的增减也是有差别的。超大企业和大型企业在广告预算的增长方面较为保守,超大企业计划在今年增加预算的比例只有31%,大型企业计划增加预算的占比为33%,而小微企业计划在今年增加预算的比例达到了51%。对于增加企业整体营销预算来说,小型企业更加灵活,大规模的企业会相对比较保守,是今年广告主的一大特点。

以上可以看到,整个广告市场是以稳定为主的。整体规模稳定,那些媒体发展快的,现在放缓了,那些持续下降的,降幅趋势也在减缓。我们广告主的媒介分配预算没有太大的变化,在各个媒体上虽然有流动,但是整体来讲的流动比较少。所以我们在整个市场看到的我们这些主流参与者的主流趋势是稳定和谨慎。

2

营销活动中的“主流”和“非主流”现象

在讨论主流趋势的时候,也有一些市场现象值得进一步观察。

- 自媒体会成为主流吗?

《死忠粉和广告观众,哪个流量更值钱》:过去的一年是自媒体快速发展的一年。以自媒体大号咪蒙为例,现在的软文价格已经涨到了头条65万,二条是35万,其背后的大流量让投入者的话题性和传播性都获得了很大的提高。现在来看,咪蒙的广告价格是省级卫视黄金时段15秒广告均价的七倍左右。这样一个价格是不是值,或者是说我们广告主看重了它什么? 自媒体当道,原本的主流媒体会受到什么样的影响?

- OTT会成为主流吗?

《家庭媒体消费的格局变了,OTT冲击传统互联网和传统电视》 :2016年是OTT元年。从CNNIC的数据可以看到,通过电视接触互联网的比例已经超过了20%,意味着智能电视的市场占有率达到了一定的规模。使用OTT的广告主比例从2015年的13%,快速提升到2016年的23%,越来越多的广告主希望把他们的钱投在OTT上面。OTT广告收入去年是10个亿,传统电视是1200亿,这样的差距值得关注。OTT实际上是对传统电视的赋能,当传统电视只是一个只有看的单向发布的渠道的时候,OTT让我们有了更多选择的权利,我们可以在智能电视上进行其他的服务,享受一些其他的交流,这是OTT给我们带来的好处,也意味着OTT的出现一定要分食我们家庭大屏中的一部分的份额。

- 内容付费会成为主流吗?

《内容付费,是冲击广告还是合作变现》:现在很多人都购买了视频网站的会员。这种内容付费,其实挑战的我们的流量思维。原来我们是通过流量兑现广告,当我们有越来越多的头部内容被会员占据以后,它的流量已经不再能兑现成广告了,或者是说是否还有足够的空间兑现成广告。

如果内容付费成为主流之后,媒体的营利模式是不是会受到挑战,广告模式是不是也会受到挑战。那么未来我们的市场发展,是不是还是以广告为主的营收渠道,还是说内容付费为主的渠道。

-品牌联合会成为主流吗?

《品牌、渠道、内容的联合》:渠道、内容、品牌,他们越来越多的跳出自己的立场,打通自己的资源。根据CTR媒介智讯对六大视频网站的7月份的广告统计情况,我们会发现在整个品牌广告里面88%是品牌广告,电商联合广告,电商和品牌合着一起去做的广告占到了11%,另外1%是电商自身去做的广告。这意味着,当渠道在进行营销的时候,更多的和它的参与者结合在了一起。当然,也有和节目内容一起做的营销。未来的营销里面,各方的联系会越来越紧密,越来越多。

- 二次元会成为主流吗?

《餐厅携手动漫:二次元的心,三次元的胃》:麦当劳与《全职高手》合作推出了主题餐厅,主题麦乐卡,引来了众多粉丝的店内追随与周边购买。虽然是二次元的心,但是补充着三次元的胃。未来的营销中,二次元这个文化现象会不会成为主流。

- 会说话的包装会成为主流吗?

《会说话的包装,喝的不是水,是鸡汤》:厂商与消费者的沟通渠道,不再仅仅在媒体,连快消品的包装都开始和消费者对话。味全的“拼字瓶”,农夫山泉的“音乐瓶”,给消费者的不只是饮料这个产品,还有情怀。

- KOL会成为主流吗?

《迷妹,一个成功男人背后的支持者》:如果说,品牌代言是从品牌角度开始的思考,KOL就是从消费者端进行的定义。消费者就要听KOL的。美宝莲携手陈伟霆推出首个男性代言的口红产品——全新雾感哑光唇膏。意见领袖喜欢什么,迷妹粉丝们就买什么。这个口红两小时内刷新了销售记录,也不足为怪。

- 时势造英雄,内容体现民众的期待

《人民的名义》首轮播出的平均收视率达到了3.7,单集最高收视6.7。再加上最近《战狼2》的火爆,这些主旋律宣传的文艺作品里面霸占了市场,让大家认为的不可能,变成了真正的可能,变成了主流。

到底什么会成为主流?通过对案例的梳理,我们发现品牌、创意、内容、渠道这样一个参与营销的多点介入之后,主流更多的是建立在核心人群的核心关切和核心利益上。如果没有主流人群的核心关切,核心利益,那么它永远是一个非主流,只有主流人群的核心关切最终才能引爆我们的市场。

3

未来的主流

未来的主流将会是什么?科学决策是市场中的主流。我们从数据到大数据,再到现在的人工智能。人工智能的核心是模仿人的头脑在大数据的基础上来帮助我们更好的做出决策。

人工智能难以替代的是什么?我们也做一个可能是非主流的趋势判断,我们认为是广告营销的艺术化,这个艺术化包括几个层面。一是情感的表达。现在更多的营销围绕情感展开,无论是内容营销、内容付费都是以消费者关心的情感展开。如果没有情怀、没有情感的去和消费者建立联系,这一定不是一个好的营销。二是多样性。现在的融媒环境,做判断的不仅是数字,更需要知道场景里面的消费体验和情感状态。达到同样的营销目标,我们也将有更多的选择。三是现在的消费者不仅需要物质上的满足,精神上诉求才是消费者的追求。在此基础上建立的消费升级,带给消费者更多向往的同时,也带给企业更多的消费机会。

当我们面临着从工业化的市场进入到了个性化的情感市场的时候,未来的广告营销会越来越艺术化,越来越多的给我们带来不同的感受。

怎么找主流?用心前行,找到一个和你心理进行交互的一个点,选择一个好时机,让它跳动起来。这个时候,我们就可以真正的去找到主流,发动主流。